甲醇市场短期走势研判:供应过剩与进口减少的博弈

摘要:

春节后,甲醇市场受供应宽松、需求疲软及成本回落影响,缺乏上涨动力。然而,2月份进口量下降,限制了价格下跌空间。因此,短期内甲醇价格走势缺乏明确方向,或将试探60日均线压力位。春...

摘要:

春节后,甲醇市场受供应宽松、需求疲软及成本回落影响,缺乏上涨动力。然而,2月份进口量下降,限制了价格下跌空间。因此,短期内甲醇价格走势缺乏明确方向,或将试探60日均线压力位。春... 春节后,甲醇市场受供应宽松、需求疲软及成本回落影响,缺乏上涨动力。然而,2月份进口量下降,限制了价格下跌空间。因此,短期内甲醇价格走势缺乏明确方向,或将试探60日均线压力位。

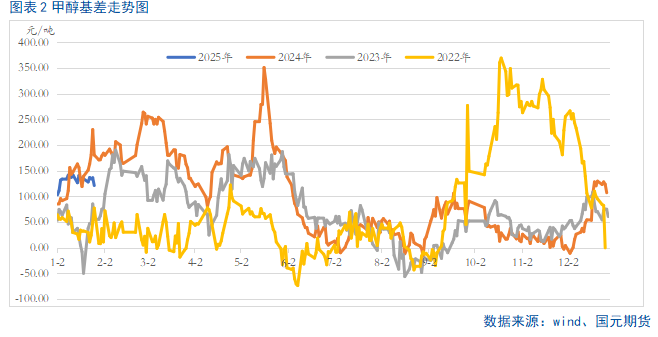

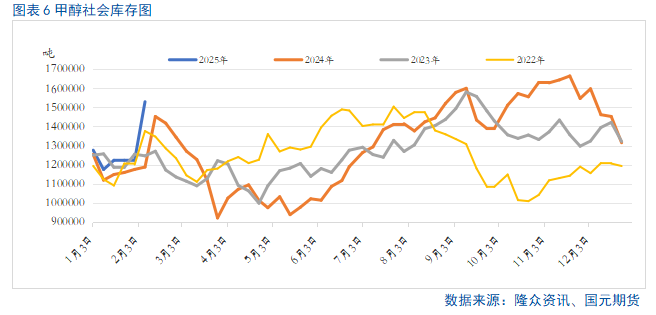

春节期间,甲醇市场供大于求。煤炭价格大幅下跌,原油价格也大幅回调,导致甲醇成本下降。国内甲醇装置开工率维持高位,库存显著增加,而下游需求因春节假期而减少。虽然2月6日盘面价格收阳,显示多头增仓,但基本面仍显疲软,基差收窄至121元/吨。

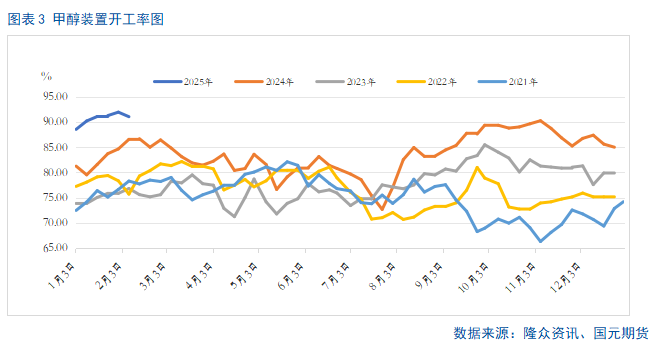

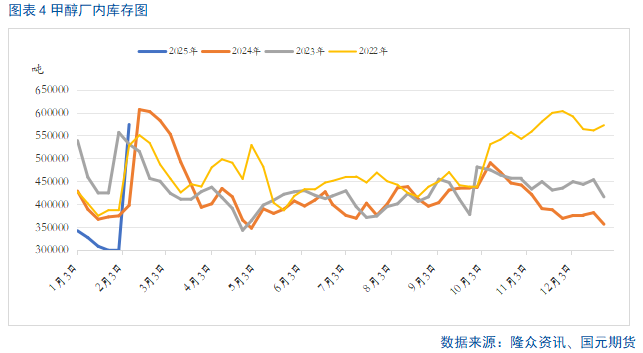

成本端,煤炭和原油价格下跌拖累甲醇成本。国内供应方面,装置高负荷运行,库存持续累积,企业库存和待发订单均有大幅增加。港口库存也略有上升,主要集中在华南地区。虽然内蒙古久泰装置降负荷运行,但预计短期内将恢复生产,供应压力依然较大。

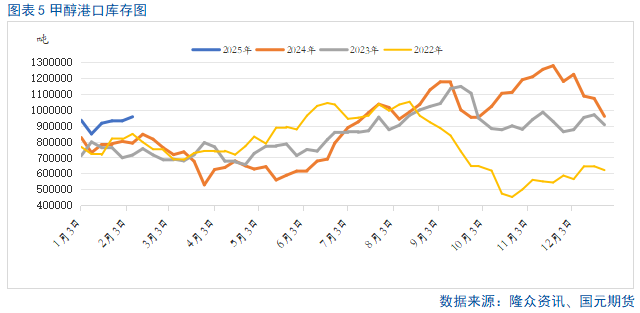

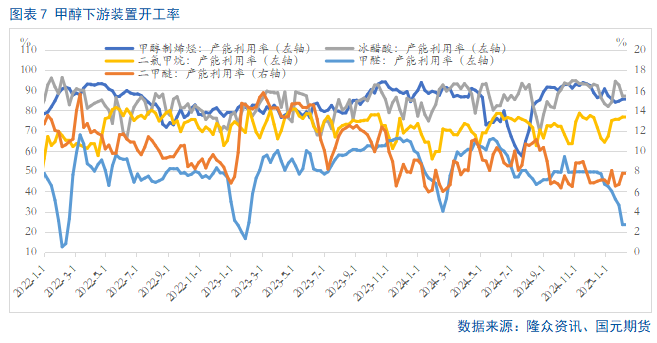

进口方面,2月份伊朗地区进口减少,但沿海MTO装置产能利用率偏低,导致港口库存小幅累积。下游需求方面,春节期间下游行业多处于停工状态,需求疲软,但随着元宵节后市场陆续复工,下游需求有望回升。

综合来看,短期内甲醇市场供过于求,但进口减少限制了价格下跌空间。因此,预计短期内甲醇价格将缺乏明确方向,存在试探60日均线压力位的可能性。中长期来看,需关注春检期间国内甲醇货源情况、国际装置恢复情况及国内供需基本面变化。

还没有评论,来说两句吧...